European Systemic Risk Board

“EU Non-bank Financial Intermediation Risk Monitor 2025”

ECB, Frankfurt am Main, 1 September 2025

Mens almindelige banker traditionelt har været genstand for intensiv offentlig og politisk opmærksomhed, er en del af det finansielle system vokset op stort set uden regulering og overvågning. Den såkaldte “skyggebanksektor” består af investeringsfonde, hedgefonde og andre finansielle mellemhandlere, der nu er større end banksektoren selv. Og advarselslampen blinker rødt.

Investeringsfonde og andre ikke-bank finansielle institutioner (NBFI) forvalter nu aktiver for 50,7 billioner euro i EU – over 20 procent mere end hele banksektoren. Dette svarer til næsten halvdelen af den samlede europæiske finanssektors aktiver. Det er ikke bare en teoretisk bekymring. Denne sektor står for næsten 23 procent af den samlede kreditgivning til ikke-finansielle virksomheder, hvilket gør den til en central del af det økonomiske kredsløb.

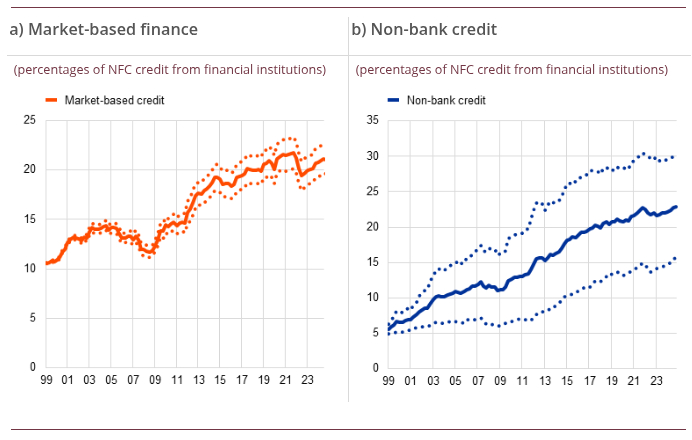

Figur 1: Markedsbaseret finansiering og kredit fra ikke-banker til virksomheder er næsten fordoblet siden finanskrisen og udgør nu omkring en femtedel af den samlede finansiering. De stiplede linjer repræsenterer forskellige typer af market-based banking; den fuldt optrukne linje repræsenterer et gennemsnit af de to stiplede.

Væksten har primært været drevet af stigende aktiekurser, især amerikanske teknologiaktier. Men bag facaden af robust vækst gemmer der sig strukturelle svagheder, som blev synlige under markedsurolighederne i august 2024 og igen i foråret 2025, da USA annoncerede massive toldmure.

Tre store sårbarheder

Rapporten identificerer tre grundlæggende sårbarheder, der alle kan forværre kriser i stedet for at absorbere dem:

1. Ekstrem gearing

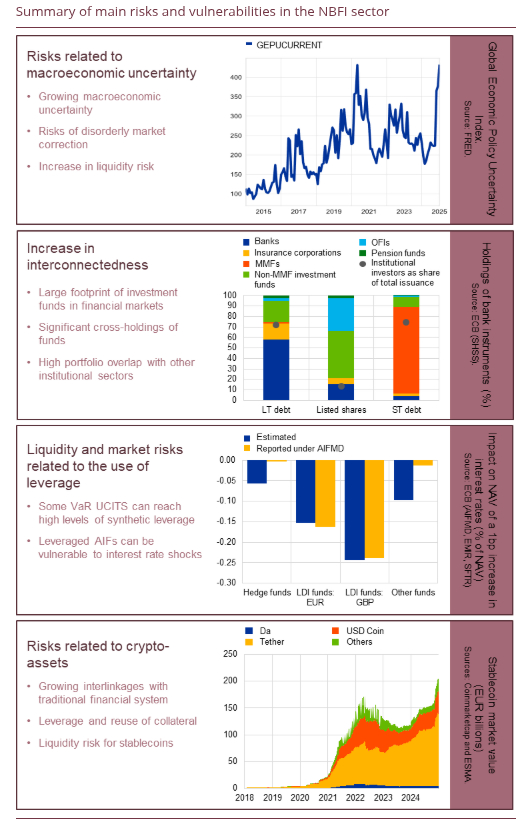

Hedgefonde og visse investeringsfonde opererer med gearinger – det vil sige at de låner penge for at investere langt mere end deres egenkapital – der ville få enhver bankregulator til at spærre øjnene op. Nogle fonde bruger gearing på mere end 30 gange deres egenkapital. Det betyder, at selv små kursfald kan udslette deres kapital og tvinge dem til nødsalg af aktiver.

I EU steg hedgefondenes finansielle gearing fra 10 til 15 procent af deres nettoaktiver mellem 2023 og 2024, mens deres bruttoeksponering – den samlede værdi af alle deres positioner uden fradrag for modgående positioner – steg til over 560 procent. Særligt bekymrende er hedgefondenes stigende rolle på markederne for statsobligationer, hvor de bruger såkaldte “basis trades” – komplekse strategier, der kan forstærke markedsvolatilitet (svingende priser og handelsvolumen) markant, når de afvikles under stress.

2. Likviditetsrisici

En klassisk åben investeringsfond lover investorer, at de kan få deres penge ud med kort varsel – ofte med en dags eller en uges varsel. Men mange af disse fonde investerer i illikvide aktiver som ejendomme, virksomhedsobligationer eller mindre handlede værdipapirer. Når markedet falder, og mange investorer samtidig vil have deres penge ud, opstår der en klassisk “first-mover advantage”: De første, der får deres penge ud, får fuld værdi, mens de sidste kan sidde tilbage med store tab, fordi fonden er løbet tør for penge.

Ejendomsfonde er et særligt kritisk område. I Østrig og Finland har visse ejendomsfonde oplevet pludselige indløsninger på op til 40 procent af deres værdi. Flere fonde har måttet suspendere indløsninger helt. Disse fonde kombinerer illikvide ejendomsinvesteringer med stor gearing og med løfter om løbende indløsningsmuligheder – en potentielt eksplosiv cocktail.

3. Sammenfiltrethed

Det finansielle system er blevet et tæt vævet net, hvor alle er forbundet med alle. Investeringsfonde ejer aktier i andre investeringsfonde (hele 22 procent af deres aktiver), banker låner massivt til ejendomsfonde, og pensionskasser bruger komplekse derivatkontrakter – finansielle kontrakter hvis værdi er afledt af underliggende aktiver som aktier, obligationer eller renter – til at afdække renterisici gennem specialiserede fonde.

Da renterne steg hurtigt i 2022, så vi konsekvenserne på det britiske marked for statsobligationer, hvor såkaldte LDI-fonde (liability-driven investment) kom under ekstremt pres. Disse fonde bruger massive gearinger til at matche pensionsfondenes langsigtede forpligtelser. De blev tvunget til at sælge statsobligationer i et allerede presset marked, hvilket skabte en dramatisk nedadgående spiral, der kun blev stoppet, fordi den britiske nationalbank, Bank of England, greb ind.

Når stress bliver til krise

Hvorfor er dette så alvorligt? Fordi disse sårbarheder kan forvandle almindelige markedsudsving til systemiske kriser. Lad os se på mekanismen:

- En udløser: Rentestigninger, geopolitiske chok eller “korrektioner” på aktiemarkedet rammer fondene

- Margin calls: Gearede fonde skal stille yderligere sikkerhed (kontanter eller værdipapirer) eller reducere deres positioner, når værdien af deres investeringer falder

- Illikvide markeder: Når mange skal sælge samtidigt i et tyndt marked, falder priserne yderligere

- Smitteeffekt: Tab i én fond eller ét marked spreder sig gennem det sammenfiltrede finansielle netværk

- Systemisk krise: Banker, der har lånt til fondene, rammes; investorer trækker penge ud af andre fonde; markederne tørrer ud

Dette er ikke et hypotetisk scenarie. I august 2024 så vi det ske, da japanske rentestigninger udløste en afvikling af såkaldte “carry trades” – en strategi hvor hedgefonde låner i lavrentevalutaer som yen og investerer i højrentevalutaer som dollar. Selv om episoden var kortvarig, viste den systemets skrøbelighed.

Koncentrationsrisici: “The Magnificent 7”

En særlig bekymring er europæiske fondes enorme eksponering mod amerikanske teknologiaktier. Syv selskaber – de såkaldte “Magnificent 7” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia og Tesla) – udgør nu 13 procent af alle europæiske investeringsfondes aktiebeholdninger.

Denne koncentration er ikke bare et spørgsmål om investorernes afkast. Hvis disse aktier oplever en markant korrektion, vil det ramme fondene hårdt på samme tid, potentielt udløse indløsninger og tvinge fondene til tvangssalg af andre aktiver. Den ekstreme koncentration i amerikanske tech-aktier betyder, at europæiske investorer og pensionsopsparere er ekstremt sårbare over for udviklingen i én enkelt sektor på ét enkelt marked.

Hvad med regulering?

Her kommer paradokset: Mens banker er underlagt streng kapitalregulering, stress-tests og løbende tilsyn, opererer store dele af skyggebanksektoren med minimal regulering. Hedgefonde kan bruge næsten ubegrænset gearing. Mange investeringsfonde er underlagt regler om gearing og likviditet, men disse regler er ofte enten for lempelige eller for lette at omgå.

ESRB opfordrer nu til en grundlæggende revision af det makroprudentielle regelsæt – regler der sigter mod at beskytte det samlede finansielle system frem for enkelte institutioner – for ikke-banker. Anbefalingerne omfatter:

- Harmoniserede regler for gearing på tværs af fondstyper

- Bedre værktøjer til likviditetsstyring for åbne fonde

- Øget gennemsigtighed og datadeling mellem tilsynsmyndigheder

- Systemiske stress-tests, der omfatter hele finanssektoren, ikke kun banker

Men fremskridtene på denne front er langsomme. EU-Kommissionen gennemførte i 2024 en høring om makroprudentiel politik for ikke-banker, men har endnu ikke fremsat konkrete lovforslag.

Krypto: En ny dimension af risiko

Som om billedet ikke var kompliceret nok, er kryptoaktiver nu ved at blive sammenvævet med det traditionelle finansielle system. Markedsværdien af kryptoaktiver fordoblede sig i 2024 til 3,3 billioner euro. Stablecoins – kryptovalutaer, der er knyttet til traditionelle valutaer – udgør nu 240 milliarder euro.

Den største stablecoin, Tether, er sammenlignelig i størrelse med de største amerikanske pengemarkedsfonde og investerer sine reserver i amerikanske statsobligationer og pengemarkedsinstrumenter. Dette skaber en potentiel tovejssmitte: Problemer i kryptosektoren kan ramme traditionelle obligationsmarkeder, og omvendt kan stress i traditionelle markeder udløse “bank runs” på stablecoins.

Politisk perspektiv

For politikere rejser denne udvikling flere fundamentale spørgsmål:

Systemisk vigtige, men ikke systemisk regulerede: Hvordan kan det være rimeligt, at en sektor, der er større end banksektoren og central for kreditgivningen til virksomheder, ikke er underlagt tilsvarende streng regulering?

Grænserne for markedsbaseret finansiering: EU’s kapitalmarkedsunion har som mål at flytte mere finansiering fra banker til markeder. Men rapporten viser, at markedsbaseret finansiering også medfører betydelige risici. Hvordan finder vi balancen?

International koordination: Mange af de største aktører – især hedgefonde – opererer på tværs af grænser og er ofte hjemmehørende i jurisdiktioner med minimal regulering (som Caymanøerne). Effektiv regulering kræver international koordination, men politisk vilje til dette er begrænset.

Datamangel: Tilsynsmyndigheder opererer stadig med store huller i deres data. Vi ved ikke nok om, hvem der ejer hvad, hvem der skylder hvem hvor meget, og hvordan komplekse investeringsstrategier faktisk fungerer. Bedre data er en forudsætning for effektiv regulering.

Når AI møder finansmarkederne

Udfordringerne er accelereret, dels gennem den politiske globalisering af kapitalmarkederne, dels gennem teknologisk udvikling i finanshusene: automatiseret handel, algoritmisk risikostyring og AI-drevne investeringsstrategier, der opererer i millisekunder, Når den konstante finansielle innovation bevæger sig med lysets hast, bliver klassisk politisk regulering i bedste fald reaktiv – i værste fald meningsløs.

Der er endnu en dimension af dette, som sjældent diskuteres i finansielle stabilitetsrapporter: En betydelig andel af de penge, der cirkulerer i det uregulerede finansielle system, har sin oprindelse i kriminalitet.

Narkotikahandel, menneskehandel, prostitution, skatteunddragelse – det sorte kredsløb er enormt: mellem 5 og 10 gange større end Danmarks bruttonationalprodukt, afhængig af om man medtager skøn over skatteunddragelse. Denne kæmpe økonomi har brug for det finansielle system for at få placeret sin kapital i legale aktiver som fast ejendom, guld, og andre værdifaste og let omsættelige aktiver.

Det er ikke uden grund, at visse jurisdiktioner tilbyder finansielle strukturer med lag på lag af “special purpose vehicles” og “captive financial institutions“, hvor det reelle ejerskab er umuligt at gennemskue. Det er ikke primært af legitime forretningsmæssige grunde. Det er fordi uigennemsigtighed har en afgørende værdi for dem, der har noget at skjule.

Når ESRB konstaterer, at “data gaps, poor-quality data and limited legal scope for sharing hinder authorities’ ability to fulfil their financial stability mandates effectively”, er det en pæn måde at sige: Vi kan ikke se, hvad der foregår. Og en del af systemet er designet med det præcise formål, at ingen skal kunne se, hvad der foregår.

Eller som Europol konstaterer: “Mængden af aktiver, som politi og retsvæsen formår at inddrage fra kriminelle netværk, er stadig under 2 % af det årlige

anslåede udbytte fra organiseret kriminalitet, en dråbe i havet.”

Hvad så?

Rapporten konkluderer, som alle sådanne rapporter gør, at “dette kræver forbedret regulering, bedre datarammesystemer og en systemisk tilgang til makroprudentiel politik.” Det er fornuftige anbefalinger.

Men måske er der gennem de seneste 20-30 år blevet skabt et globalt finansielt system, der er hinsides demokratisk kontrol. Et system, der er for komplekst og for dynamisk til at kunne beskrives, for hurtigt til at kunne reguleres, for globalt til at kunne kontrolleres og som i ikke ubetydelig grad er drevet af kapital, der har gode grunde til at undgå enhver offentlig indsigt.

Måske er tiden kommet til en mere ærlig samtale: Ikke om hvordan vi bedre regulerer det finansielle system, men om hvorvidt demokratiske samfund overhovedet kan opretholde kontrol over systemer, der opererer i et helt andet tempo og på en helt anden skala end demokratiske institutioner.

Hvis svaret er nej – hvad betyder det så for samfundskontrakten?

Artiklen er baseret på European Systemic Risk Board’s “EU Non-bank Financial Intermediation Risk Monitor 2025”, udgivet september 2025.

Se også: Europol (2023), European Financial and Economic Crime Threat

Assessment 2023 – The Other Side of the Coin: An Analysis of Financial and Economic Crime, Publications Office of the European Union, Luxembourg.