Industriebericht Dezember 2025

Bundesverband der Deutschen Industrie e. V.

02.12.2025

Store dele af den tyske industrisektor er hårdt ramt af dybtgående strukturelle udfordringer. Krisen rammer hårdest i de energiintensive og arbejdskrafttunge sektorer. Det er netop de områder, hvor Tyskland siden 1950’erne har stået stærkest.

I denne anden artikel i en række på tre om den historiske omstilling i tysk industri, ser vi kort på situationen i nogle af de vigtigste brancher. Artiklerne er baseret på den årlige statusrapport fra det tyske industriforbund, BDI.

Bilindustrien: Transformation uden vækst

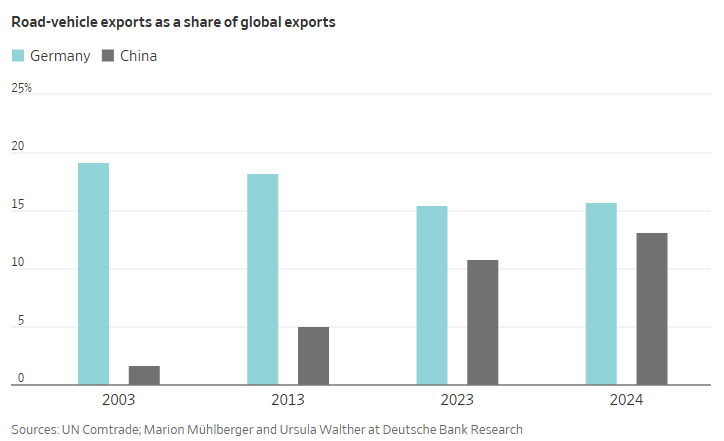

Bilindustrien udgør Tysklands største industrisektor. Produktionen af biler viser en beskeden fremgang på én procent i årets første ti måneder. Omstillingen til el- og hybridbiler er allerede nået langt, og dækker nu 40 procent af produktionen.

Men antallet af arbejdspladser falder drastisk. I september var der seks procent færre ansatte end året før. Nedgangen koncentrerer sig hos underleverandørerne, særligt de virksomheder, der er bundet til forbrændingsmotoren. Her er antallet af arbejdspladser faldet med elleve procent.

Tabet af arbejdspladser er forventeligt fordi produktionen af el- og hybridbiler kræver betydeligt mindre arbejdskraft end de traditionelle biler med forbrændingsmotorer. Sektorens primære udfordring er, at omkostningsniveauet er for højt set i forhold til konkurrenterne fra Kina.

Det har ramt ordretilgangen. Ordrer fra udlandet er faldet med ti procent. Kapacitetsudnyttelsen er steget til 84 procent, men det skyldes primært nedlukning af kapacitet snarere end stigende efterspørgsel. (Se Samizdats artikler om krisen i den europæiske bilindustri.)

Kemi og stål: Energikrisens langvarige effekter

De energiintensive brancher har ikke overvundet chokket fra stigningen i energiomkostningerne som følge af den politiske beslutning af at standse importen af gas fra Rusland.

BDI karakteriserer situationen i kemiindustrien som en “depression”. Produktionen er faldet tre procent, men en kapacitetsudnyttelse på kun 70 procent er det kritiske signal. At 30 procent af produktionsapparatet ligger stille er et udtryk for strukturelle udfordringer, der rækker ud over normale konjunkturudsving.

Stålindustrien er endnu hårdere ramt. Produktionen er faldet elleve procent i årets første ni måneder. To faktorer driver udviklingen: Indenlandsk efterspørgsel er faldet 33 procent siden 2017, og samtidig stiger importen af stål fra Asien, hvor der er overkapacitet. Det hører med i billedet, at den tyske stålindustri fortsat importerer store mængder af nødvendige råvarer fra Rusland.

Maskinindustrien: Global usikkerhed bremser investeringer

Maskinindustrien leverer produktionsudstyr til det globale marked og har derfor historisk fungeret som en tidlig indikator for investeringerne i den globale industrisektor. Nu er signalet er negativt. Produktionen er faldet tre procent i år, og prognosen for hele 2025 er nedgang på fem procent.

Ordresituationen er geografisk ujævn. Ordrer fra Eurozonen stiger med ti procent, mens ordrer fra resten af verden falder med fem procent. Handelskonflikter og geopolitisk usikkerhed får investorer til at udskyde projekter. Men samtidig er konkurrencen fra Kina blevet skarpere. Kinesiske producenter kan nu matche tysk præcision og kvalitet til væsentligt lavere priser. Som helhed har udviklingen foreløbigt medført, at 20 procent af produktionsapparatet i den tyske maskinindustri ligger ubrugt hen.

Elektroindustrien: Handelskonflikter truer fremtiden

Elektroindustrien har klaret sig relativt bedre med et produktionsfald på kun én procent. Men fremtidsudsigterne er negative. Sektoren står over for alvorlige konsekvenser af handelskonflikten med USA. BDI estimerer, at de amerikanske toldsatser vil medføre en nedgang i eksporten til USA med op til tyve procent.

Problemerne er allerede synlige. Eksporten til Kina er faldet med ti procent, eksporten til USA begynder at falde. Men også i denne sektor står de tyske virksomheder over for en skærpet konkurrence fra Sydøstasien og Kina, hvor konkurrenter nu matcher eller overgår produkter fra Tyskland både i teknologi og kvalitet og desuden producerer med lavere omkostninger.

Medicinalindustrien: Eneste undtagelse

Medicinalindustrien er eneste større sektor med vækst. Produktionen er steget to procent, omsætningen seks procent. Men selv her fremhæver BDI en skærpet global konkurrence. Amerikanske handelsrestriktioner og prispres kan dæmpe fremtidig vækst, og Financial Times skrev for nylig om hvordan pharma-industrien er for opadgående i Kina.

Innovation

Krisen i den tyske industrisektor er ikke et midlertidigt dyk, der kan forventes at gå over når konjunkturerne vender. De industrier, der har båret Tysklands og store dele af Europas vækst siden 1950’erne – biler, maskiner, kemi – er nu ramt af en livsfarlig cocktail: faldende investeringer, mangel på innovation, stigende energiomkostninger og skarp konkurrence på kvalitet, innovation og omkostninger fra Kina.

Dette er den anden artikel af tre om krisen i tysk industri.